오는 2023년부터 보험회사는 보험부채를 현행가치로 평가해야 한다. 보험수익과 관련해서는 계약자에게 제공한 서비스(보험보장)를 반영해 수익을 인식하는 발생주의를 택해야 한다.

금융위원회는 회계기준원으로부터 새로운 보험계약 회계 기준을 담은 기업회계기준서 제 1117호 ‘보험게약’을 보고받아 2023년 1월 1일부터 시행한다고 10일 밝혔다.

이는 국제회계기준위원회(IASB)가 지난해 6월 현행 보험계약 기준서를 전면 대체하는 새 국제회계기준(IFRS17) 최종안을 확정한 데 따른 것.

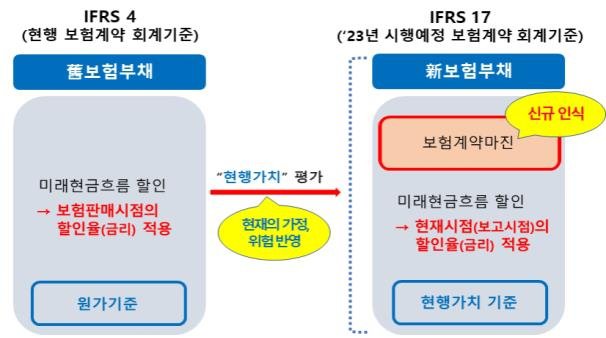

새 기준서의 핵심은 보험부채의 평가 기준을 원가가 아닌 현행가치로 바꾸는 것이다. 보험부채란 고객에게 보험금을 돌려주기 위해 보험사가 쌓는 준비금이다.

과거 기준서는 보험 판매 시점의 금리 등 과거 정보를 이용해 보험부채를 측정함에 따라 실질 가치를 적절히 반영하지 못한다는 비판을 받아왔다.

새 기준서는 보험회사가 보험 계약에 따른 모든 현금흐름을 추정하고 현재 시점(보고 시점)의 가정과 위험을 반영한 할인율을 사용해 보험부채를 측정하도록 했다.

또 보험수익을 보험료 수취 시 수익으로 인식(현금주의)하는 것이 아닌 매 기간 제공한 보장과 서비스를 반영해 인식(발생주의)하는 것으로 바뀐다.

특정 기간에 보험을 많이 판매할 경우 일시에 수익이 증가하기 때문에 보험 수익 정보가 계약자에게 제공하는 서비스를 적절히 반영하지 못한다는 비판을 반영한 것이다.

금융위는 새로운 보험계약 회계기준 도입과 시행 시기가 확정돼 시장 불확실성이 해소됐으며, 보험손익과 비보험손익을 쉽게 구분할 수 있어 타 사업과의 비교 가능성도 증대됐다고 평가했다.

금융위 관계자는 “새 회계기준 적용 시 부채 규모 증가로 보험회사 건전성에 부담이 될 수 있으므로 보험회사가 자본확충 등 선제적으로 대응할 수 있도록 지원하고, 새 체계에 적응하도록 밀착 관리·감독해 나가겠다”고 말했다.

댓글을 작성하려면 로그인 해주세요.